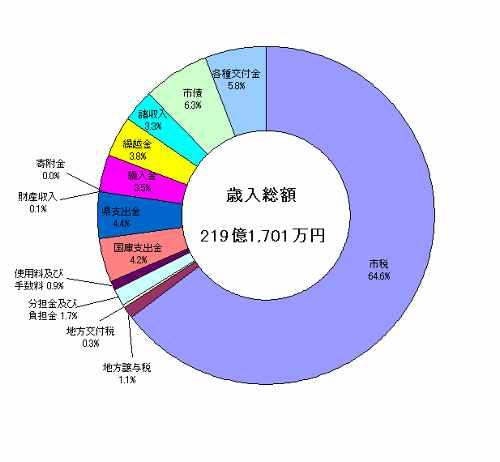

平成20年度 一般会計歳入

本年度の決算総額は、219億1,701万円で、前年度比較は額で5億5,364万3千円、率で2.5%の減少となった。

増減金額の大きなものは、市税の3億4,532万4千円、地方特例交付金の9,171万8千円、基金繰入金の7,398万7千円、市債の2億5,100万円の増加に対し、国庫支出金の3億9,651万4千円、繰越金の7億4,909万円などが減少した。

特徴的なものを見てみると、市税では、市民税が納税義務者数の増加等により9,548万5千円、1.2%、固定資産税が竹の山区画整理地内の仮換地課税や家屋の新増築分の増加などにより2億3,014万4千円、4.4%それぞれ増加し、市税全体で対前年度比3億4,532万4千円、2.5%増加となった。

地方譲与税は、暫定税率失効期間等により地方道路譲与税が426万1千円、6.6%減少となり、全体で338万2千円、1.3%減少した。

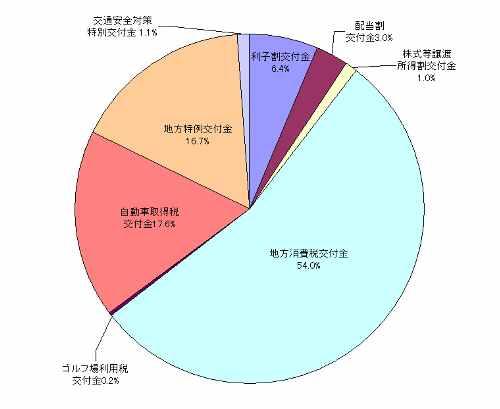

配当割交付金は3,302万2千円、46.5%、株式等譲渡所得割交付金は4,509万9千円、78%、地方消費税交付金は1,273万6千円、1.8%それぞれ減少した。

自動車取得税交付金は地方道路譲与税同様に暫定税率失効期間等により、2,769万1千円、11.1%減少、地方特例交付金は、児童手当増額分と住宅ローン減税分の補てんにより8,310万円、道路特定財源の暫定税率失効期間中における減収分を全額補てんするため、地方税等減収補てん臨時交付金が皆増したことなどで、全体で9,171万8千円、77.7%増加した。

分担金及び負担金は、保育所運営費で第3子の保育料がすべて無料となったことや健康診査費が減少したことにより2,848万2千円、7.3%減少となった。

国庫支出金は、図書館建設事業や赤池小学校建設事業などの減額により、全体で3億9,651万4千円、29.9%減少した。

県支出金は、選挙費が皆減となったが、愛知県第3子保育料無料化事業の皆増、乳幼児医療費の増加などにより3,697万4千円、4%増加となった。

財産収入は、基金利子と不動産売払収入の減額により1.279万2千円、36.5%減少となり、寄附金は、一般寄附金の減額により1,048万4千円、90.2%減少となった。

繰入金は、下水道事業特別会計繰入金や財政調整基金繰入金が減少したものの、公共施設整備基金と図書館建設整備基金繰入金の増加により2,828千7円、3.9%増加した。

繰越金は、純繰越金で4億7,647万3千円、46.8%、逓次繰越分で1億2,567万2千円、37.4%、繰越明許分で1億4,694万6千円、63.3%それぞれ減少した。

諸収入は、県公共補償金の増加などにより1,728万7千円、2.4%増加となった。

市債については、まちづくり交付金事業、新設小学校建設事業の減少があったが、西部福祉会館建設事業や臨時財政対策債の増加があり2億5,100万円、22.3%増加となった。

一般会計 歳入決算額(単位:千円、%)

| 科目 | 決算額 | 構成比 | 市民一人当たり(円) |

|---|---|---|---|

| 1.市税 | 14,164,836 | 64.6 | 178,114 |

| 2.地方譲与税 | 249,563 | 1.1 | 3,138 |

| 3.利子割交付金 | 80,915 | 0.4 | 1,018 |

| 4.配当割交付金 | 38,047 | 0.2 | 478 |

| 5.株式等譲渡所得割交付金 | 12,736 | 0.1 | 160 |

| 6.地方消費税交付金 | 680,127 | 3.1 | 8,552 |

| 7.ゴルフ場利用税交付金 | 1,980 | 0.0 | 25 |

| 8.自動車取得税交付金 | 221,189 | 1.0 | 2,781 |

| 9.地方特例交付金 | 209,731 | 0.9 | 2,637 |

| 10.地方交付税 | 58,532 | 0.3 | 736 |

| 11.交通安全対策特別交付金 | 14,498 | 0.1 | 182 |

| 12.分担金及び負担金 | 364,126 | 1.7 | 4,579 |

| 13.使用料及び手数料 | 191,757 | 0.9 | 2,411 |

| 14.国庫支出金 | 928,697 | 4.2 | 11,678 |

| 15.県支出金 | 969,639 | 4.4 | 12,193 |

| 16.財産収入 | 22,246 | 0.1 | 280 |

| 17.寄附金 | 1,135 | 0.0 | 14 |

| 18.繰入金 | 760,598 | 3.5 | 9,564 |

| 19.繰越金 | 837,092 | 3.8 | 10,526 |

| 20.諸収入 | 730,566 | 3.3 | 9,186 |

| 21.市債 | 1,379,000 | 6.3 | 17,340 |

| 歳入合計 | 21,917,010 | 100.0 | 275,592 |

| 市税 | 市民の方や、市内に事務所を持つ法人などに納めていただく税金。 |

|---|---|

| 地方譲与税 | 国が徴収する地方道路税等を一定の基準で地方公共団体に譲与するもの。 |

| 利子割 交付金 |

利子割に係る徴収制度を極力簡素化して特別徴収義務者(金融機関等)の事務負担を増大させない趣旨から都道府県のみが課税をし、その一部を利子割交付金として市町村に対して交付させるもの。 |

| 配当割 交付金 |

株式の配当に対する県民税が一定の基準によって市町村に交付されるもので、税制改革により平成16年より新設された。 |

| 株式等譲渡 所得割交付金 |

株式の譲渡に対する県民税が一定の基準によって市町村に交付されるもので、税制改革により平成16年より新設された。 |

| 地方消費税 交付金 |

県税である地方消費税の二分の一が市町村に対してあん分して交付されるもの。 |

| ゴルフ場利用税交付金 | ゴルフ場所在の市町村に対して、その市町村に所在するゴルフ場が納めたゴルフ場利用税の7割に相当する額が県から交付されるもの。 |

| 自動車取得税交付金 | 県税である同税の95%の額の7割に相当する額が市町村に対して交付されるもの。 |

| 地方特例交付金 | 平成11年度の恒久的な減税の実施により減収となった市税の一部を補てんするために、国から交付されるもの。 |

| 地方交付税 | 地方公共団体の地域格差をなくし、一定の行政水準を確保できるようにするため、各地方公共団体ごとに標準的な基準財政需用額と基準財政収入額を算定し、財源不足額が生じる場合に、国から交付されるもの。 |

| 交通安全対策特別交付金 | 道路標識やカーブミラーなどの交通安全施設の管理に必要な経費にあてるために、国から交付されるもの。 |

| 分担金及び 負担金 |

市が行う事業で、特に利益を受ける人からその受益の限度によって法例などの規定に基づき、賦課徴収するもの。 |

| 使用料及び 手数料 |

地方公共団体が特定人のため何らかの便益を与えることによる特定人の受益に着目して、その事務のため地方公共団体が支弁する経費の全部又は一部を応益的に特定人に負担させる地方公共団体の歳入。 |

| 国庫支出金 | 市が行う事務事業の経費の全部又は一部を国が支出するもの。 |

| 県支出金 | 都道府県の歳出予算の支出手続きにより、当該都道府県から交付される歳入。 |

| 財産収入 | 市の財産を貸し付けたり売り払ったりすることによる収入。 |

| 寄附金 | 県以外から金銭を譲り受けるもの。 |

| 繰入金 | 特別会計や財政調整基金などから一般会計に繰り入れるもの。 |

| 繰越金 | 一会計年度から次の会計年度へ持ち越した金額。 |

| 諸収入 | 地方公共団体の一般会計における歳入予算の計上科目の一つ。 |

| 市債 | 地方公共団体の行う住民全体の恒久的な福祉向上(道路・学校などの都市基盤となる施設)に活用される重要な財源。 |

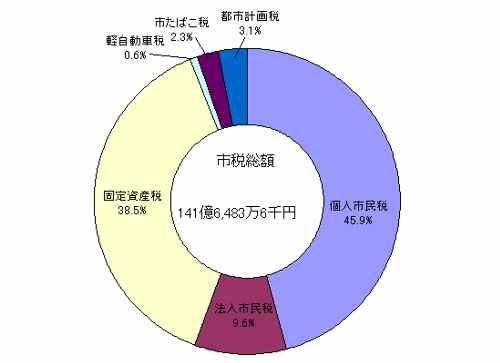

税目別収入状況

| 税目 | 決算額 | 構成比 |

|---|---|---|

| 個人市民税 | 65億580万2千円 | 45.9% |

| 法人市民税 | 13億5,917万8千円 | 9.6% |

| 固定資産税 | 54億5,106万7千円 | 38.5% |

| 軽自動車税 | 8,160万3千円 | 0.6% |

| 市たばこ税 | 3億2,123万9千円 | 2.3% |

| 入湯税 | 392万6千円 | 0.0% |

| 都市計画税 | 4億4,202万1千円 | 3.1% |

| 合計 | 141億6,483万6千円 | 100.0% |

各種交付金の状況

| 各種交付金名称 | 決算額 | 構成比 |

|---|---|---|

| 利子割交付金 | 8,091万5千円 | 6.4% |

| 配当割交付金 | 3,804万7千円 | 3.0% |

| 株式等譲渡所得割交付金 | 1,273万6千円 | 1.0% |

| 地方消費税交付金 | 6億8,012万7千円 | 54.0% |

| ゴルフ場利用税交付金 | 198万円 | 0.2% |

| 自動車取得税交付金 | 2億2,118万9千円 | 17.6% |

| 地方特例交付金 | 2億973万1千円 | 16.7% |

| 交通安全対策特別交付金 | 1,449万8千円 | 1.1% |

| 合計 | 12億5,922万3千円 | 100.0% |

関連情報

この記事に関するお問い合わせ先

財務政策課

電話番号:0561-73-3205 ファクス番号:0561-73-6845

更新日:2019年03月01日