市民税・県民税の申告について

市民税・県民税の申告

市民税・県民税は、1月1日から12月31日までの1年間の所得に対して翌年に課税されます。そのため、収入・必要経費および所得控除について、毎年3月15日までに賦課期日(1月1日)現在における住所地の市区町村に申告していただく必要があります。

ただし、次の場合は市民税・県民税の申告は不要です。

- 所得税の確定申告書を税務署へ提出された人は、同時に市民税・県民税の申告をしたものとみなされますので、改めて市民税・県民税の申告をする必要はありません。

- 給与所得のみであり、勤務先から日進市に給与支払報告書が提出されている人

- 公的年金等(国民年金、厚生年金、企業年金など)の所得のみであり、公的年金等の源泉徴収票に記載されている以外の控除を受けない人

- 同一世帯内の親族の控除対象配偶者または扶養親族の適用を受けている人

また、国民健康保険や後期高齢者医療保険、介護保険に加入している人は、収入が遺族年金などの非課税所得のみや無収入であっても、申告が必要な場合があります。

そのほかにも、児童手当・児童扶養手当などの支給や各種給付、助成申請に当たり申告が必要な場合があります。

市民税・県民税の申告書の配付

昨年の申告状況などに基づき、申告書を1月下旬に郵送します。それ以外に申告される人は税務課窓口で配付します。

申告に必要なもの

- 源泉徴収票

- 控除を受けるための証明書(国民健康保険税(料)・後期高齢者医療保険料・介護保険料の納付確認書、国民年金保険料・生命保険料・地震保険料等の控除証明書、医療費控除の明細書など)

- 障害者手帳・療育手帳など

- そのほかの所得、経費や控除の証明書類

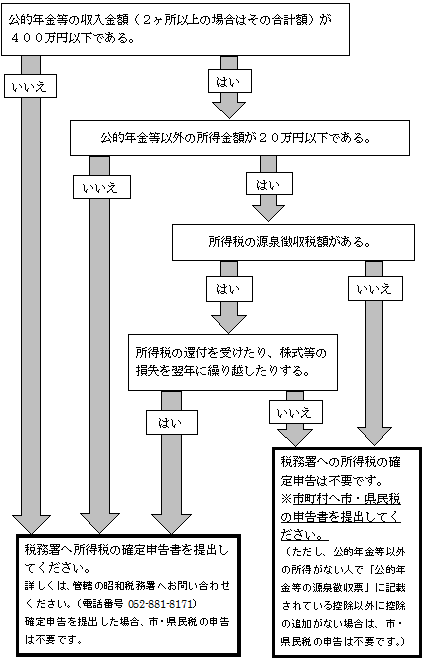

年金所得者に係る確定申告不要制度

前年の1月1日から12月31日までの公的年金等の収入金額が400万円以下であり、かつ、公的年金等に係る雑所得以外の所得金額が20万以下である場合には、所得税及び復興特別所得税の確定申告は必要ありません。

ただし、このような場合であっても、所得税及び復興特別所得税の還付を受けるためには、確定申告書を提出する必要があります。また、確定申告が不要な場合でも、市・県民税の申告が必要な場合があります。(下記フローチャート参照)

年金所得者の申告確認フローチャート

所得税の確定申告書または市民税・県民税の申告書の提出については、次のフローチャートを参考にしてください。

市民税・県民税申告書

令和8年度 市民税・県民税申告書 (PDFファイル: 175.1KB)

令和8年度 市民税・県民税申告書の手引き (PDFファイル: 962.4KB)

市民税・県民税申告の電子化について(令和8年度申告分から)

市民税・県民税の申告について、令和8年度申告分(令和7年分の収入に対する申告分)から、スマートフォンまたはパソコン、マイナンバーカードを利用して、eLTAX(エルタックス)※のホームページ、マイナポータルを経由する電子申告が始まりました。概要については、地方税共同機構が作成した以下のリーフレットをご確認ください。

eLTAX市民税・県民税電子申告システムから電子申告手続きが可能です。

※eLTAX:地方税共同機構による地方税ポータルシステムの呼称で、インターネットを利用し、地方税における手続きを電子的に行うシステムです。

市民税・県民税申告の電子化がスタートします! (PDFファイル: 620.9KB)

譲渡所得等がある場合の入力方法 (PDFファイル: 115.9KB)

09分離課税所得欄(市申電子申告用) (Excelファイル: 50.0KB)

eLTAX市民税・県民税電子申告システムに関する問い合わせ先

eLTAX市民税・県民税電子申告システムに関する問い合わせはeLTAXヘルプデスクへお願いします。システム全般や操作に関する問い合わせに対応します。

受付時間:月曜~金曜 9:00~17:00(土・日・祝日、年末年始を除く)

この記事に関するお問い合わせ先

税務課

電話番号:0561-73-4094 ファクス番号:0561-73-8024

更新日:2026年02月16日